新个税法案今天通过,工薪族每月减税几何?

前言

31日下午,备受社会关注的关于修改个人所得税法的决定经十三届全国人大常委会第五次会议表决通过。至此,七次大修后的新个税法正式亮相。

十三届全国人大常委会第五次会议刚刚表决通过关于修改个人所得税法的决定。决定自2019年1月1日起施行,但工资、薪金所得基本减除费用表从现行每月3500元提高至每月5000元等部分减税政策,将从2018年10月1日起现行实施。

这对这一结果,有专家表示,本次个人所得税法的最终修订,起征点没有进一步提高,其实是意料之中的事情。从之前的统计数据看,中国目前的收入分配仍存在较大的不平衡。在现有起征点的基础上,个人所得税的征收本身所适用的人群已经很有限了,进一步提高起征点缺乏理论依据。

在他看来,所谓起征点本身是对社会生活成本的反映,这里面存在两个问题:

1)目前中国的社会生活成本,最大的变量和影响来自于房地产价格和租金价格,从这点来看,其不均衡的状态非常明显,因此,这一现实支持的不是普遍提高扣除额,而是允许各地根据市场差异自行调节;

2)从一般生活成本角度,目前的扣除额已经足够了,在很多城市,收入水平尚未达到扣除额的基准,进一步提高扣除额的受益人群很有限。

那么,经过三个月时间,历年来改革力度最大的个人所得税法修正案草案通过后,工薪一族税后收入有何变化呢?

新通过的个税法分两步实施:

第一阶段第一阶段为今年国庆节至年底。工薪一族的个税起征点提高至5000元。虽然仍适用3%~45%超额累进税率,但3%、10%、20%三档低税率的级距明显扩大。这意味着所有工薪阶层都能享受到减税。以前不用交个税的工薪族未来依然不用交,以前交少量个税的,以后可能不用交个税,比如税前收入1万元的工薪阶层缴纳个税将低于100元,减税幅度高达70%。税前超过1万元的收入越高,减税幅度越小,但减税绝对额越大。

个税税额为税基乘以相应的税率而得。新税法实施后,以税前月入1万元的工薪阶层来说,计算缴纳个税的税基(即应纳税所得额)需要扣除5000元/月基本减除费用(即起征点)和2000元“三险一金”等扣除费用,因此税基为3000元,根据3%~45%新的超额累进税率表,税基不超过3000元的部分适用3%的最低档税率,因此最终缴纳个税为90元,相比现行个税法需要缴纳的345元来说,减税金额为255元,减税幅度约74%。

安永税务服务合伙人卜新华告诉第一财经,在不考虑年终奖和专项附加扣除的情况下,在新的个税法下以上海地区个人工资计算发现,工资越高,降税幅度越小。比如税前月工资1万,新的个税法下减税幅度70%多,2万元减税幅度约58%,4万元减税幅度约28%,6万元减税幅度约16%。

第二阶段是2019年1月1日后,新的个税法全面实施,这对仅有工资薪金收入的人来说与前一阶段相比,由于有了新增的子女教育支出、继续教育支出、大病医疗支出、住房贷款利息、住房租金、赡养老人专项附加扣除,因此减税幅度只会更大。比如前述月薪税前1万元的个人在扣除新增专项附加支出后,将不用再交个税。

不过对于还同时拥有劳务报酬、稿酬、特许权使用费所得的个人来说,则需要将这四项综合所得合并计税,税率仍是3%~45%的超额累进税率,但具体税负变化则不一,多位财税专家告诉第一财经记者,不排除部分中高收入者税负增加。

对于全部或部分拥有工资薪金、劳务报酬所得、稿酬所得、特许权使用费所得的个人,需要将四项收入汇总。其中按照新的个税法,考虑到成本费用支出,劳务报酬所得、特许权使用费所得收入打八折,稿酬所得打五六折。

上述四项收入汇总后,首先需要扣除基本减除费用(即起征点)6万元/年(5000元/月),再扣除个人基本养老保险、基本医疗保险、失业保险、住房公积金等专项扣除费用,然后扣除子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人支出等专项附加扣除,以及个人购买的商业健康险等依法确定的其他扣除项目。扣除完上述费用后的最终余额也就是个税的税基(应纳税所得额)。

然后根据应纳税所得额的金额,对照3%~45%的超额累进税率,可以计算应纳个税。

目前子女教育等6项专项附加扣除的具体范围、标准尚不明确,最终将由今年内出台新的个税法实施条例来明确,原则是尽量简化手续、便于操作。为了公平起见,主要采取限额或定额扣除办法,而非据实扣除。在设计流程时,能通过信息系统查验的,尽量不要求纳税人提供证明。

来源:第一财经

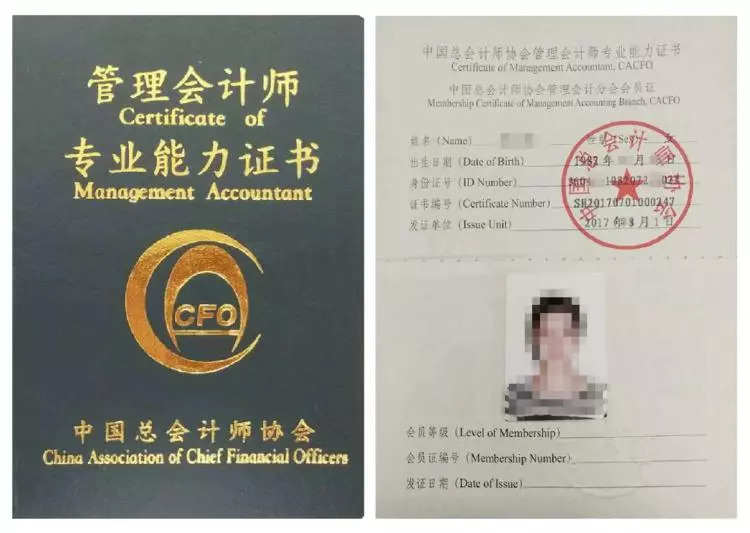

MAT证书介绍

管理会计师(初级)专业能力认证,简称初级管理会计师证书,英文简称MAT,是由中国总会计师协会(中总协)颁发,是中国财经领域唯一的管理会计人才铂金级证书,主要面向中基层从业者和大学在校生。学员在接受管理会计师专业能力培训后,参加并通过由中总协主持的管理会计师专业能力考试后,可取得由中总协颁发的初级管理会计师证书。

证书特点

中国本土首个管理会计权威认证:

财政部下属中总协颁发、报考条件宽、周期短、成本低、含金量高、就业竞争力强

适合人群

l 想进入管理会计岗位的财务和非财务人员

l 有一定经验期望提升的财务人员

l 未来想从事财务相关岗位的在校学生

l 期待能力拓展的其他岗位管理者

证书封面

温馨提示:如果有想报名或者咨询的学员可以联系网站客服或者拨打客服电话4008816886(QQ同号)

王老师 手机(微信):18801588078

施老师 手机(微信):13337808312

杨老师 手机(微信):13905166580

徐老师 手机(微信):18860900878

李老师 手机(微信):13813086899

课程推荐

- 管理会计师精讲班

- 管理会计师通关班

- 管理会计师协议班

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 全套 | PCMA证书:含报名费、考试费、培训费、教材费 | 1860 |

购买

|

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 管理会计师通关班 | 专业能力培训通关班:(含教材费、考试费、基础课程、实操课程、考前冲刺直播课程、答疑辅导、强化模拟考试题库) | 2260 |

购买

|

| 管理会计概论 | 专业能力培训特色班:(含教材费、考试费、基础课程、实操课程、考前冲刺直播课程、答疑辅导、强化模拟考试题库) | 2260 |

购买

|

| 管理会计职业道德 | 专业能力培训特色班:(含教材费、考试费、基础课程、实操课程、考前冲刺直播课程、答疑辅导、强化模拟考试题库) | 2260 |

购买

|

| 预算实务 | 专业能力培训特色班:(含教材费、考试费、基础课程、实操课程、考前冲刺直播课程、答疑辅导、强化模拟考试题库) | 2260 |

购买

|

| 成本管理 | 专业能力培训特色班:(含教材费、考试费、基础课程、实操课程、考前冲刺直播课程、答疑辅导、强化模拟考试题库) | 2260 |

购买

|

| 科目 | 班型介绍 | 价格 | 购买 |

|---|

- 管理会计师模考题库综合版

- 管理会计师模考题库实验版

| 科目 | 版本和介绍 | 价格 | 购买 |

|---|---|---|---|

| 管理会计概论 | 模拟考试:模拟考试+章节题库+幻灯题库+手机题库系统 | 120 |

购买

|

| 管理会计职业道德 | 模拟考试:模拟考试+章节题库+幻灯题库+手机题库系统 | 120 |

购买

|

| 预算实务 | 模拟考试:模拟考试+章节题库+幻灯题库+手机题库系统 | 120 |

购买

|

| 成本管理 | 模拟考试:模拟考试+章节题库+幻灯题库+手机题库系统 | 120 |

购买

|

| 2门 | 模拟考试:模拟考试+章节题库+幻灯题库+手机题库系统 | 240 |

购买

|

| 3门 | 模拟考试:模拟考试+章节题库+幻灯题库+手机题库系统 | 360 |

购买

|

| 4门全套 | 模拟考试:模拟考试+章节题库+幻灯题库+手机题库系统 | 480 |

购买

|

| 科目 | 版本和介绍 | 价格 | 购买 |

|---|